![[Most Recent Quotes from www.kitco.com]](https://lh3.googleusercontent.com/blogger_img_proxy/AEn0k_tA7-ZnyDcmqo-6TYS1FMHB6ImHFRKsYBe6yjocRWADBlVhjc6KFAL14VSxg4K4FQ1O_Il9yi-vpnMoljKtDp5oxG7pjCY__RsT3m4T74-QHMXCJBeZ4GvaU6aRMmvV51aSug=s0-d)

Mulai tanggal 15 Juni 2020 Direktorat Jenderal Pajak (DJP) telah memperbaharui sistem pelaporan realisasi pemanfaatan insentif perpajakan berdasarkan PMK 44/PMK.03/2020 (melalui menu e-Reporting Covid-19).

Perbedaan pada sistem pelaporan baru ini adalah terletak pada file excel yang digunakan untuk meng-input data dan informasi yang harus diisi oleh Wajib Pajak atas insentif perpajakan yang telah dimanfaatkannya. Pada sistem baru ini, pada template (format) file excel untuk upload tersebut terdaftar menu untuk validasi (cara validasi ini sama seperti file untuk upload laporan penempatan harta tax amnesty). Serta disediakan juga tambahan kolom pada file excel tersebut untuk menginput kode ID Billing atas Surat Setoran Pajak Elektronik yang dibuat oleh Wajib Pajak untuk jumlah PPh yang mendapatkan fasilitas (Ditanggung Pemerintah).

Selain itu, file excel yang disediakan oleh DJP ini adalah file dengan extensi .xls. Jadi bagi Anda yang akan membuat laporan realisasi pemanfaatan insentif PPh ini harus mengunduh (download) kembali file template untuk unggah (upload) tersebut. Berikut ini penulis sajikan template file untuk upload laporan realisasi tersebut.

Kemudian pada saat file excel tersebut sudah di-upload ke menu e-Reporting Covid-19, ada 1 proses tambahan dari sistem, yaitu sistem e-Reporting ini akan melakukan validasi dan pengecekan atas kebenaran pengisian laporan ini. Setelah sistem sudah mengecek kebenarannya, barulah akan muncul tombol untuk men-download BPS bukti pelaporannya.

Langkah-langkah upload laporan ke menu e-Reporting Covid-19 masih sama seperti yang sudah dibahas di artikel sebelumnya ini. Kemudian setelah di-upload, maka akan muncul proses berikut.

Ketika file excel sudah di-upload, maka untuk sementara akan muncul pada kolom status sebagai "Diproses" (dengan warna icon jingga). Ini artinya sistem akan mengecek dahulu apakah file yang diupload tersebut telah diisi dengan benar. Apabila isian salah, maka laporan ini akan muncul status "gagal" dengan keterangan kesalahan yang dapat dilihat di kolom "Aksi". Apabila hasil validasi menyatakan bahwa file yang diupload sudah benar, maka akan muncul status "Selesai" (warna icon hijau) dan Wajib Pajak dapat men-download BPS tanda terima pelaporan pada bagian dashboard.

Ketika file excel sudah di-upload, maka untuk sementara akan muncul pada kolom status sebagai "Diproses" (dengan warna icon jingga). Ini artinya sistem akan mengecek dahulu apakah file yang diupload tersebut telah diisi dengan benar. Apabila isian salah, maka laporan ini akan muncul status "gagal" dengan keterangan kesalahan yang dapat dilihat di kolom "Aksi". Apabila hasil validasi menyatakan bahwa file yang diupload sudah benar, maka akan muncul status "Selesai" (warna icon hijau) dan Wajib Pajak dapat men-download BPS tanda terima pelaporan pada bagian dashboard.

Ada tambahan Notifikasi ketika Wajib Pajak selesai meng-upload file BPE laporan yang mengingatkan bahwa Laporan realisasi beserta SSP/cetakan kode billing wajib disimpan dengan baik.

Bagi Anda yang masih belum menyampaikan laporan realisasi pemanfaatan insentif pajak sesuai PMK 44/PMK.03/2020 ini, maka jangan lupa untuk menggunakan format excel yang baru ini.

Catatan:

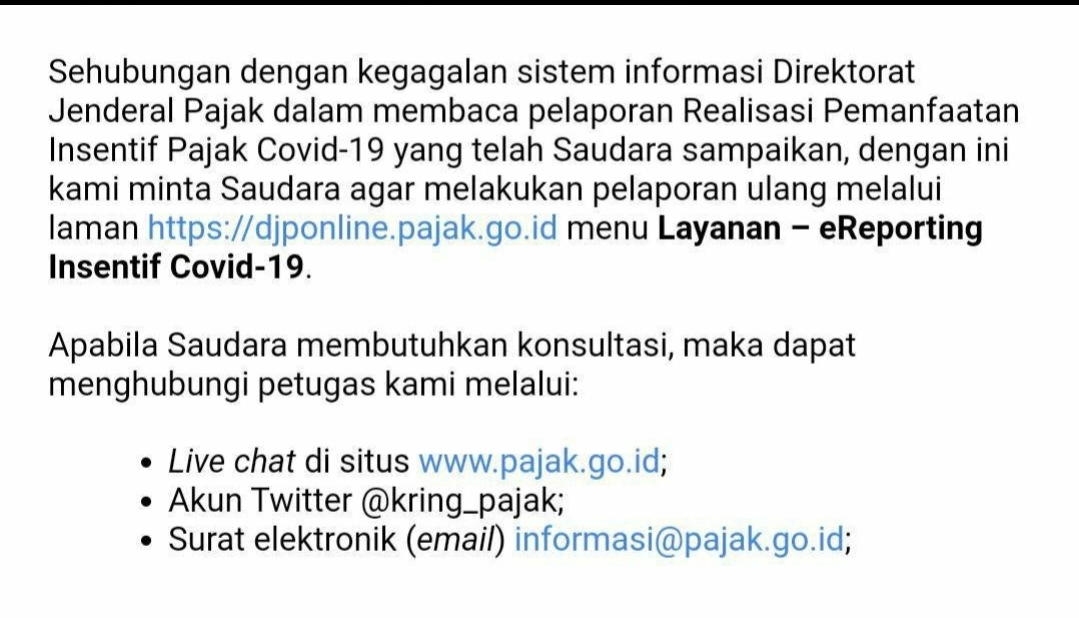

Beberapa hari ini setelah diubahnya menu eReporting Covid-19 ini, sebagaian Wajib Pajak menerima pesan email dari DJP yang berbunyi "Sehubungan dengan kegagalan sistem informasi Direktorat Jenderal Pajak dalam membaca pelaporan Realisasi Pemanfaatan Insentif Pajak Covid-19 yang telah Saudara sampaikan, dengan ini kami minta Saudara agar melakukan pelaporan ulang melalui......" seperti yang tampak pada gambar di bawah ini. Setelah penulis tanyakan ke beberapa Wajib Pajak, ternyata yang mendapatkan email ini adalah termasuk juga Wajib Pajak yang belum menyampaikan laporan Realisasi masa Mei 2020 ini. Jadi sampai saat ini penulis belum memahami apa maksud dari kegagalan membaca laporan yang dimaksudkan dalam email ini. Dan apakah dimaksud kegagalan tersebut adalah untuk yang masa Mei atau April lalu.

Catatan Tambahan untuk Validasi Laporan:

Catatan Tambahan untuk Validasi Laporan:

Selain itu, agar diperhatikan bagi Anda yang akan melaporkan laporan realisasi ini, setelah mengisi dalam file format excel yang telah disediakan tersebut di atas, jangan lupa untuk melakukan validasi dengan menekan tombol "Validasi" pada setiap halaman yang ada tombol ini, sebelum menyimpan (save) data yang sudah diinput di file format excel ini. Sebelum melakukan proses validasi, pastikan bahwa fungsi macro pada program excel di komputer Anda telah aktif. Cara mengaktifkan fungsi macro ini adalah melalui menu "File" kemudian pilih "Option". Kemudian muncul dialog box, maka klik "Trust Center" (pada menu di sisi kiri). Lalu muncul pilihan Trust Center lalu pada sisi kanan dialog box tersebut klik tombol "Trust Center Settings...". Setelah muncul menu Trust Center, maka pada sisi kiri pilih menu "Macro Settings" lalu beri tanda (tick mark) untuk pilihan "Enable all macros". Kemudian klik tombol "Ok" pada sisi kanan bawah. Maka fungsi macro telah diaktifkan.

Perbedaan pada sistem pelaporan baru ini adalah terletak pada file excel yang digunakan untuk meng-input data dan informasi yang harus diisi oleh Wajib Pajak atas insentif perpajakan yang telah dimanfaatkannya. Pada sistem baru ini, pada template (format) file excel untuk upload tersebut terdaftar menu untuk validasi (cara validasi ini sama seperti file untuk upload laporan penempatan harta tax amnesty). Serta disediakan juga tambahan kolom pada file excel tersebut untuk menginput kode ID Billing atas Surat Setoran Pajak Elektronik yang dibuat oleh Wajib Pajak untuk jumlah PPh yang mendapatkan fasilitas (Ditanggung Pemerintah).

Selain itu, file excel yang disediakan oleh DJP ini adalah file dengan extensi .xls. Jadi bagi Anda yang akan membuat laporan realisasi pemanfaatan insentif PPh ini harus mengunduh (download) kembali file template untuk unggah (upload) tersebut. Berikut ini penulis sajikan template file untuk upload laporan realisasi tersebut.

Kemudian pada saat file excel tersebut sudah di-upload ke menu e-Reporting Covid-19, ada 1 proses tambahan dari sistem, yaitu sistem e-Reporting ini akan melakukan validasi dan pengecekan atas kebenaran pengisian laporan ini. Setelah sistem sudah mengecek kebenarannya, barulah akan muncul tombol untuk men-download BPS bukti pelaporannya.

Langkah-langkah upload laporan ke menu e-Reporting Covid-19 masih sama seperti yang sudah dibahas di artikel sebelumnya ini. Kemudian setelah di-upload, maka akan muncul proses berikut.

Ada tambahan Notifikasi ketika Wajib Pajak selesai meng-upload file BPE laporan yang mengingatkan bahwa Laporan realisasi beserta SSP/cetakan kode billing wajib disimpan dengan baik.

Bagi Anda yang masih belum menyampaikan laporan realisasi pemanfaatan insentif pajak sesuai PMK 44/PMK.03/2020 ini, maka jangan lupa untuk menggunakan format excel yang baru ini.

Catatan:

Beberapa hari ini setelah diubahnya menu eReporting Covid-19 ini, sebagaian Wajib Pajak menerima pesan email dari DJP yang berbunyi "Sehubungan dengan kegagalan sistem informasi Direktorat Jenderal Pajak dalam membaca pelaporan Realisasi Pemanfaatan Insentif Pajak Covid-19 yang telah Saudara sampaikan, dengan ini kami minta Saudara agar melakukan pelaporan ulang melalui......" seperti yang tampak pada gambar di bawah ini. Setelah penulis tanyakan ke beberapa Wajib Pajak, ternyata yang mendapatkan email ini adalah termasuk juga Wajib Pajak yang belum menyampaikan laporan Realisasi masa Mei 2020 ini. Jadi sampai saat ini penulis belum memahami apa maksud dari kegagalan membaca laporan yang dimaksudkan dalam email ini. Dan apakah dimaksud kegagalan tersebut adalah untuk yang masa Mei atau April lalu.

Selain itu, agar diperhatikan bagi Anda yang akan melaporkan laporan realisasi ini, setelah mengisi dalam file format excel yang telah disediakan tersebut di atas, jangan lupa untuk melakukan validasi dengan menekan tombol "Validasi" pada setiap halaman yang ada tombol ini, sebelum menyimpan (save) data yang sudah diinput di file format excel ini. Sebelum melakukan proses validasi, pastikan bahwa fungsi macro pada program excel di komputer Anda telah aktif. Cara mengaktifkan fungsi macro ini adalah melalui menu "File" kemudian pilih "Option". Kemudian muncul dialog box, maka klik "Trust Center" (pada menu di sisi kiri). Lalu muncul pilihan Trust Center lalu pada sisi kanan dialog box tersebut klik tombol "Trust Center Settings...". Setelah muncul menu Trust Center, maka pada sisi kiri pilih menu "Macro Settings" lalu beri tanda (tick mark) untuk pilihan "Enable all macros". Kemudian klik tombol "Ok" pada sisi kanan bawah. Maka fungsi macro telah diaktifkan.