Semakin hari menjelang waktu jatuh tempo pelaporan SPT Tahunan PPh 2024, Wajib Pajak (baik orang pribadi maupun badan) semakin kesulitan dalam mengakses akun DJP Online miliknya gara-gara fitur keamanan yang diterapkan oleh Direktorat Jenderal Pajak (DJP) yang harus memasukkan tambahan kode verifikasi lambat dikirim oleh Server DJP Online.

Mulai 1 Desember 2024, Direktorat Jenderal Pajak (DJP) telah menambahkan fitur baru, dimana Wajib Pajak yang akan login ke dalam akun DJP Online-nya, harus menginput suatu kode verifikasi tambahan setelah mereka memasukkan NPWP dan password. Fitur baru yang berfungsi untuk meningkatkan tingkat sekuritas layanan digital ini dikenal dengan istilah Multi-Factor Authentication (MFA) yang pernah di bahas pada

artikel berikut ini. Kode verifikasi ini akan dikirimkan ke email terdaftar, Nomor Handphone terdaftar (dalam bentuk SMS), Aplikasi M-Pajak, atau Mobile Authenticator milik Wajib Pajak yang bersangkutan.

Sejak ditambahkan fitur baru ini, banyak Wajib Pajak yang mengeluhkan kesulitan mereka dalam mengakses akun DJP Online-nya. Sebagaimana kita ketahui, walaupun sejak 1 Januari 2025 telah diluncurkan aplikasi sistem pajak yang baru, Coretax DJP, namun untuk keperluan pelaporan SPT Tahunan PPh Tahun Pajak 2024 (baik bagi Wajib Pajak Orang Pribadi maupun Wajib Pajak Badan), masih tetap dilakukan melalui sistem di DJP Online, seperti yang telah dilakukan oleh Wajib Pajak selama ini.

Puncak kesulitan dalam mengakses akun DJP Online akibat adanya fitur MFA ini dirasakan oleh seluruh Wajib Pajak sejak tanggal 25 Februari 2025. Kode verifikasi yang akan dikirimkan oleh server DJP Online ke media berupa email, nomor telepon seluler, aplikasi M-Pajak atau Mobile Authenticator ini tidak lagi real time diterima oleh Wajib Pajak saat mereka login ke akunnya dan telah memilih media sebagai penerima kode verifikasi tersebut. Wajarnya pada suatu akun yang dilengkapi dengan tingkat keamanan (security) berupa MFA, maka ketika pengguna (user) melakukan proses login dan meminta kode keamanan ini, maka kode keamanan (kode verifikasi) ini akan dikirimkan secara real time oleh sistem aplikasi tersebut dan kode ini akan diterima oleh pengguna hanya dalam hitungan detik saja.

Namun kode verifikasi yang dikirimkan oleh server DJP Online ini akan diterima oleh Wajib Pajak dalam waktu lebih dari 10 menit. Padahal, kode verifikasi ini harus diinput dalam kondisi pengguna masih berada di halaman depan login, dan pada catatan di bawah halaman untuk verifikasi kode yang dikirimkan tersebut hanya diberi waktu 2 jam. Apabila pengguna telah menutup halaman depan login ke akun DJP Online, maka proses verifikasi tidak dapat dilakukan dan pengguna harus meminta ulang lagi kode verifikasinya. Berdasarkan pengamatan penulis, dalam beberapa kasus, kode verifikasi yang terlama baru dikirimkan ke alamat email yang telah dipilih penulis dalam waktu 1 jam 10 menit. Penulis juga telah mencoba media penerima kode verifikasi lainnya, dan sama saja, butuh waktu yang lama untuk menerima kode verifikasi ini dari server DJP Online.

Salah satu keluhan warganet (netizen) yang disampaikan di media sosial X, sebagaimana cuitan berikut:

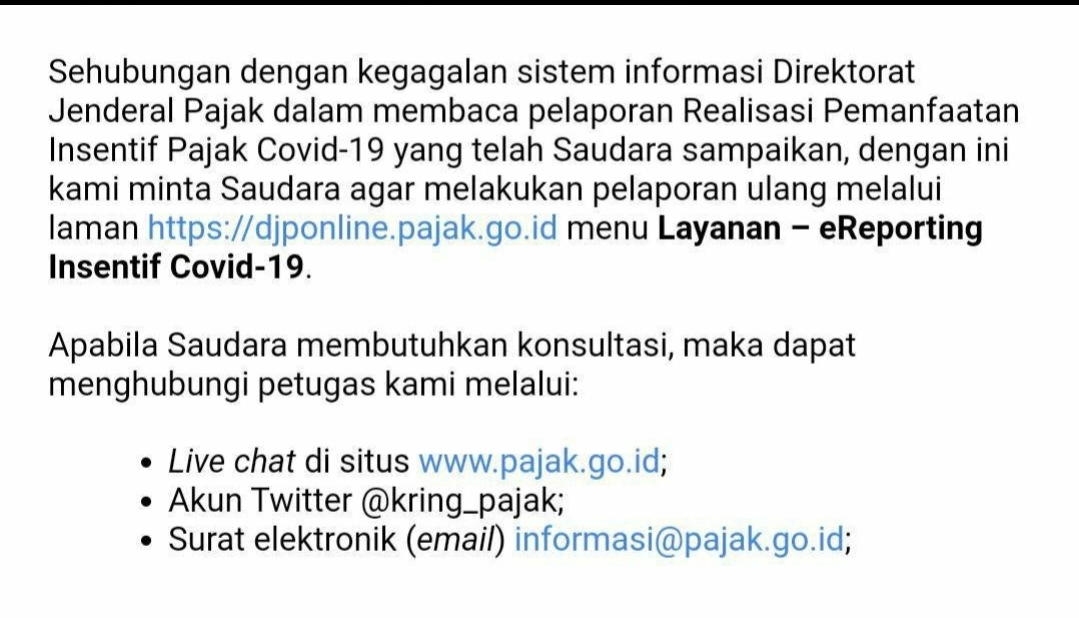

Salah satu tanggapan dari DJP atas cuitan dari warga net atas keluhan warganet sebagaimana cuitan berikut:

Namun kendala pengiriman kode verifikasi hingga hari ini masih belum mendapatkan perbaikan, hanya ada salah satu solusi yang diberikan yaitu dengan melakukan permintaan kode verifikasi (OTP) melalui fitur LiveChat di laman pajak.go.id. Namun metode permintaan kode OTP melalui fitur LiveChat ini hanya bisa dilakukan pada hari dan jam kerja saja.

Tentunya kendala fitur otentikasi login ke akun DJP Online ini menambah deretan masalah yang telah terjadi sejak 1 Januari 2025 pada sistem aplikasi perpajakan milik DJP akibat dari implementasi sistem baru Coretax DJP.

Saran penulis, agar DJP segera memperbaiki permasalahan mengenai fitur baru untuk sistem keamanan MFA ini. Atau bila dimungkinkan, bahwa fitur keamanan MFA ini dibuka kesempatan kepada Wajib Pajak untuk menonaktifkan fitur ini secara mandiri (seperti yang diterapkan oleh aplikator di dunia, termasuk juga aplikator besar seperti google, microsoft, dan sebagainya) apabila Wajib Pajak merasa kesulitan dengan adanya tambahan fitur ini. Pada masa-masa sibuk menjelang jatuh tempo penyampaian SPT Tahunan PPh (baik orang pribadi yang akan berakhir pada 31 Maret 2025 atau badan pada 30 April 2025).

![[Most Recent Quotes from www.kitco.com]](https://lh3.googleusercontent.com/blogger_img_proxy/AEn0k_uv9eNbsof_m7rb0mLJhupOlY0OO6C3gwmx5KJ1YjwTCfEE16Ph3kL9eKlLRsMfNfgxfPoA0k-kLQttWgOU5aIDA9RvG5T8YuUukEKIyS4RDcQuiITo3-O44hbwqtMRzEFBKw=s0-d)