FASILITAS PPh PASAL 21 DITANGGUNG PEMERINTAH (PMK 44)

Sebagai upaya untuk membantu masyarakat terutama orang pribadi yang bekerja sebagai pegawai/karyawan/pekerja yang saat ini terdampak dengan pandemic Virus Corona (Covid-19), maka Pemerintah mengeluarkan kebijakan perpajakan untuk mengurangi beban yang dihadapi oleh para pekerja ini berupa insentif untuk pengenaan PPh Pasal 21. Ada 2 jenis insentif PPh Pasal 21 yang diberikan oleh Pemerintah, yaitu:

- Insentif dalam bentuk PPh Pasal 21 yang ditanggung Pemerintah atas penghasilan teratur dan tetap yang diterima oleh Pegawai dengan kriteria tertentu (PMK 23 sebagaimana diubah dengan PMK 44); dan

- Insentif dalam bentuk PPh Pasal 21 yang dibebaskan atas penghasilan sehubungan dengan jasa yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri, berupa imbalan dengan nama dan dalam bentuk apapun, yang diterima dari Pihak Tertentu (yaitu Badan/Instansi Pemerintah, Rumah Sakit, atau Pihak Lain yang ditunjuk oleh Baadn/Instansi Pemerintah atau Rumah Sakit) yang diperlukan dalam rangka penanganan pandemi Covid-19 (PMK 28).

Dasar Hukum:

- Peraturan Menteri Keuangan Nomor 23/PMK.03/2020 (PMK 23) yang telah diubah dengan PMK 44.

- Peraturan Menteri Keuangan Nomor 28/PMK.03/2020 (PMK 28)

- Peraturan Menteri Keuangan Nomor 44/PMK.03/2020 (PMK 44)

- Surat Edaran Direktur Jenderal Pajak Nomor SE-29/PJ/2020 (SE-29)

Pada artikel berikut akan penulis uraikan mengenai fasilitas PPh Pasal 21 ditanggung Pemerintah.

A. Ketentuan Fasilitas Insentif PPh Pasal 21 Ditanggung Pemerintah

Bentuk fasilitas pajak: Insentif yang diberikan adalah berupa PPh Pasal 21 ditanggung Pemerintah atas penghasilan yang diterima oleh Pegawai dengan kriteria tertentu. Pegawai dengan kriteria tertentu ini meliputi:

a. menerima atau memperoleh penghasilan dari Pemberi Kerja yang:

- memiliki kode Klasifikasi Lapangan Usaha (KLU) yang tercantum dalam Lampiran huruf A PMK 44/PMK.03/2020 yang tercantum dalam SPT Tahunan PPh Tahun Pajak 2018 yang telah dilaporkan Pemberi Kerja, atau bagi WP yang baru terdaftar setelah tahun 2018 atau bagi Instansi Pemerintah yaitu data yang terdapat dalam administrasi perpajakan (master file) Wajib Pajak;

- telah ditetapkan sebagai Perusahaan Kemudahan Impor Tujuan Ekspor (KITE); atau

- telah mendapatkan izin terkait Kawasan Berikat (Penyelenggara Kawasan Berikat, izin Pengusaha Kawasan Berikat, atau izin PDKB);

b. memiliki NPWP; dan

c. pada Masa Pajak yang bersangkutan menerima atau memperoleh Penghasilan Bruto yang bersifat tetap dan teratur yang disetahunkan tidak lebih dari Rp 200.000.000,00.

Dikecualikan dari PPh Pasal 21 ditanggung Pemerintah dalam hal penghasilan yang diterima Pegawai berasal dari APBN atau APBD dan PPh Pasal 21 telah ditanggung Pemerintah berdasarkan ketentuan perundang-undangan di bidang perpajakan.

B. Apakah Yang Mendapat Insentif Hanya Pegawai Tetap ataukah juga Pegawai Tidak Tetap?

Subjek Pajak yang mendapatkan insentif PPh Pasal 21 Ditanggung Pemerintah (DTP) sesuai yang diatur dalam PMK 44 adalah pegawai dengan kriteria tertentu (yang sudah diuraikan di atas). Lebih lanjut definisi pegawai yang dimaksud dalam PMK 44 ini dapat kita lihat di Pasal 1 angka 4. Pegawai yang dimaksud dalam PMK 44 yang mendapatkan fasilitas insentif PPh Pasal 21 DTP ini adalah orang pribadi yang bekerja pada Pemberi Kerja, berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian pekerjaan atau ketentuan lain yang ditetapkan Pemberi Kerja. Definisi pegawai yang dijelaskan dalam PMK 44 ini adalah sama dengan definisi pegawai sebagaimana yang diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016.

Apabila kita lihat ketentuan yang menjelaskan mengenai pegawai, yaitu pada Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 pada Pasal 3 diatur bahwa penerima penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah orang pribadi yang merupakan:

- pegawai;

- penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua termasuk ahli warisnya;

- bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, seperti tenaga ahli, pemain musik, pembawa acara, penyanyi, seniman, olahragawan, penasihat, pengajar, pelatih, penceramah, pengarang, penerbit, penerjemah, pemberi jasa dalam segala bidang, agen iklan, pengawas atau pengelola proyek, pembawa pesanan atau yang menemukan langganan atau perantara, petugas penjaja barang dagangan, petugas dinas luar asuransi, distributor perusahaan MLM;

- anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama;

- mantan pegawai; atau

- peserta kegiatan yang menerima/memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan.

Lebih lanjut pada Pasal 1 angka 10 dan angka 11 Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 (PER-16/PJ/2016) mendefinisikan bahwa pegawai yang dimaksud dalam PER-16/PJ/2016 ini terdiri dari Pegawai Tetap dan Pegawai Tidak Tetap/Tenaga Kerja Lepas.

Dengan demikian, berdasarkan ketentuan PMK 44, maka pegawai yang berhak mendapatkan insentif PPh Pasal 21 DTP sebagaimana yang diatur dalam PMK 44 ini adalah pegawai tetap dan pegawai tidak tetap yang memenuhi kriteria tertentu.

C. Siapakah Pemberi Kerja Sebagai Pemotong PPh Pasal 21 yang memenuhi kriteria sebagaimana diatur di PMK 44?

Untuk memperoleh Insentif PPh Pasal 21 DTP, maka pegawai sebagai subjek yang akan menerima insentif PPh Pasal 21 harus bekerja dan menerima atau memperoleh penghasilan dari Pemberi Kerja yang memiliki KLU sesuai yang ditentukan di PMK 44; atau Pemberi Kerja yang telah ditetapkan sebagai Perusahaan KITE; atau Pemberi Kerja yang telah mendapatkan izin terkait Kawasan Berikat.

Pemberi Kerja yang dimaksud dalam PMK 44 ini sesuai yang diatur dalam Pasal 1 angka 5 adalah orang pribadi atau badan, baik merupakan pusat maupun cabang, perwakilan, atau unit, termasuk Instansi Pemerintah, yang membayar gaji, upah, honorarium, tunjangan, dan/atau pembayaran lain dengan nama atau dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh Pegawai.

Jika mengacu kepada Pasal 2 ayat (1) UU PPh, diatur bahwa Subjek Pajak adalah orang pribadi (termasuk warisan yang belum terbagi), badan, dan bentuk usaha tetap. Kemudian pada Pasal 2 ayat (1a) ditentukan bahwa Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan. Selanjutnya pada Pasal 2 ayat (5) dijelaskan bahwa bentuk usaha tetap dapat berupa tempat kedudukan manajemen, cabang perusahaan, kantor perwakilan, gedung kantor, pabrik, dan seterusnya.

Dengan demikian, maka Pemberi Kerja yang termasuk dalam ketentuan PMK 44 adalah Pemberi Kerja baik orang pribadi maupun badan. Untuk Pemberi Kerja badan, dapat merupakan badan yang berstatus sebagai kantor pusat maupun cabang, perwakilan atau unit. Oleh sebab itu, kantor perwakilan asing atau representative office yang merupakan bentuk usaha tetap adalah termasuk sebagai Pemberi Kerja yang dimaksud dalam PMK 44 ini.

Hanya saja pada praktiknya di lapangan, secara sistem, pada saat pengajuan untuk memperoleh fasilitas insentif PPh Pasal 21 DTP ini, salah satu faktor penentu agar memperoleh fasilitas adalah dilihat dari pemenuhan kewajiban Pemberi Kerja dalam melaporkan SPT Tahunan PPh Badannya. Padahal berdasarkan ketentuan, ada bentuk usaha tetap berupa kantor perwakilan yang tidak memiliki kewajiban menyampaikan SPT Tahunan PPh Badan. Oleh sebab itu, dalam praktiknya, penilaian faktor pemenuhan ini harus dilihat lagi kepada kewajiban perpajakan dari badan yang bersangkutan sesuai yang terdaftar.

D. Apa Saja Objek Penghasilan yang Dianggap Sebagai Penghasilan Teratur sebagaimana diatur di PMK 44?

Jenis penghasilan yang diterima oleh Pegawai yang akan memperoleh fasilitas PPh Pasal 21 terutangnya ditanggung Pemerintah (DTP) adalah atas Penghasilan Bruto yang bersifat tetap dan teratur yang disetahunkan tidak lebih dari Rp 200.000.000.

Definisi mengenai penghasilan bruto yang bersifat tetap dan teratur ini dapat dilihat pada Pasal 1 angka 15 Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 yang mendefinisikan penghasilan pegawai tetap

yang bersifat teratur adalah penghasilan bagi Pegawai Tetap berupa

gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apapun yang diberikan secara periodik berdasarkan ketentuan yang ditetapkan oleh pemberi kerja,

termasuk uang lembur.

Sedangkan penghasilan yang bersifat tidak teratur bagi Pegawai Tetap dijelaskan pada Pasal 1 angka 16 Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 sebagai penghasilan bagi Pegawai Tetap

selain penghasilan yang bersifat teratur,

yang diterima sekali dalam satu tahun atau periode lainnya, antara lain berupa

bonus, Tunjangan Hari Raya (THR), jasa produksi, tantiem, gratifikasi, atau imbalan sejenis lainnya dengan nama apapun.

Jika mengacu pada ketentuan PER-16/PJ/2016 ini, maka penghasilan bruto yang dimaksud dalam PMK 44 ini adalah penghasilan yang diterima oleh pegawai yang bersifat rutin dan teratur berupa gaji atau upah, segala macam tunjangan dan imbalan dengan nama apapun yang diberikan secara periodik, termasuk uang lembur.

E. PPh Pasal 21 ditanggung Pemerintah harus dibayarkan secara tunai kepada Pegawai

PPh Pasal 21 yang mendapatkan fasilitas ditanggung Pemerintah sesuai ketentuan PMK 44 ini harus dibayarkan secara tunai oleh Pemberi Kerja pada saat pembayaran penghasilan kepada Pegawai. Hal ini termasuk juga dalam hal Pemberi Kerja memberikan tunjangan PPh Pasal 21 atau menanggung PPh Pasal 21 kepada Pegawai.

F. Ketentuan Perpajakan atas PPh Pasal 21 ditanggung Pemerintah bagi Pegawai

PPh Pasal 21 ditanggung Pemerintah yang diterima secara tunai oleh Pegawai dari Pemberi Kerja tidak diperhitungkan sebagai penghasilan yang dikenakan pajak.

Dalam hal Pegawai yang menerima insentif PPh Pasal 21 ditanggung Pemerintah menyampaikan SPT Tahunan orang pribadi Tahun Pajak 2020 dan menyatakan kelebihan pembayaran, kelebihan pembayaran yang berasal dari PPh Pasal 21 ditanggung Pemerintah tidak dapat dikembalikan.

G. Tata Cara Pemotongan dan Pelaporan PPh Pasal 21 ditanggung Pemerintah bagi Pemberi Kerja

- Pemberi Kerja menyampaikan pemberitahuan kepada Kepala KPP tempat Pemberi Kerja terdaftar melalui situs djponline.pajak.go.id pada menu Layanan --> KSWP, pada “Profil Pemenuhan Kewajiban Saya” bagian “Untuk Keperluan” pilih (drop down menu) “Fasilitas PPh Pasal 21 DTP (PMK 44)". Permohonan yang diajukan Pemberi Kerja yang mendapatkan fasilitas KITE atau Kawasan Berikat, harus melampirkan Keputusan Menteri Keuangan mengenai izin fasilitas KITE atau Kawasan Berikat tersebut.

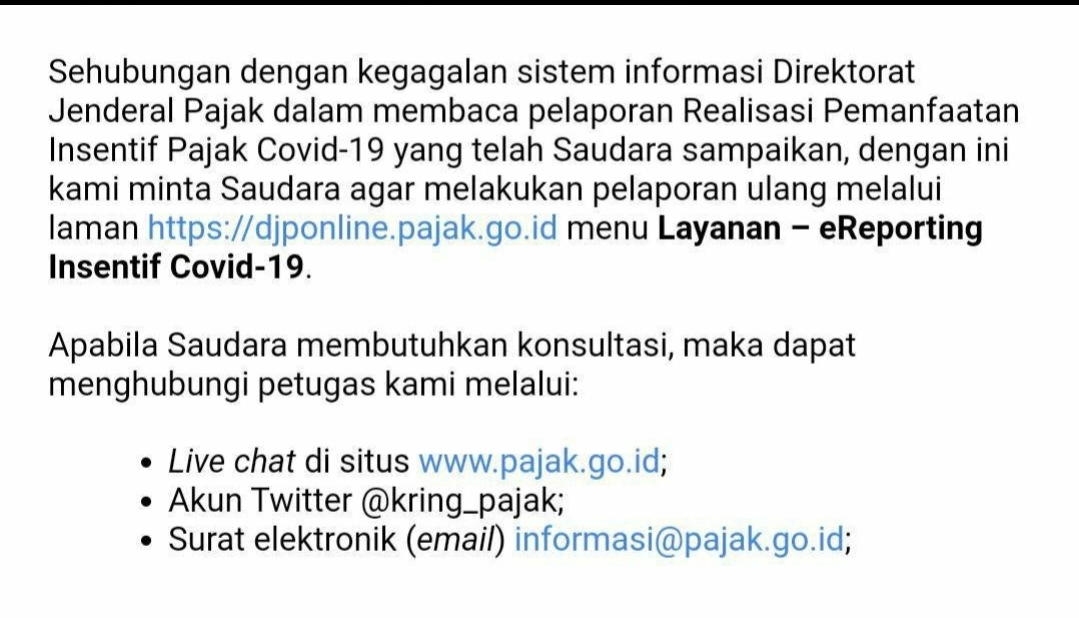

- Pemberi Kerja yang sudah mendapatkan dan memanfaatkan insentif ini harus menyampaikan laporan realisasi PPh Pasal 21 ditanggung Pemerintah menu DJP Online (untuk caranya silakan baca artikel terkait di sini) paling lambat tanggal 20 bulan berikutnya setelah Masa Pajak berakhir dengan melampirkan Surat Setoran Pajak atau cetakan kode billing.

- Surat Setoran Pajak atau cetakan kode billing yang harus dibuat ini khusus untuk jumlah PPh Pasal 21 yang ditanggung Pemerintah ini harus dibuat terpisah dari kode billing untuk jumlah PPh Pasal 21 yang tidak ditanggung Pemerintah (apabila ada) yang harus disetorkan. Cara membuat kode billing untuk jumlah PPh Pasal 21 yang ditanggung Pemerintah ini adalah sama seperti dalam membuat kode billing biasanya (kode jenis setoran sama) namun perlu ditambahkan keterangan “PPh PASAL 21 DITANGGUNG PEMERINTAH EKS PMK NOMOR 44/PMK.03/2020” pada kolom uraian.

- Pada saat menginput SPT Masa PPh Pasal 21 terkait dalam aplikasi e-SPT, maka untuk proses perekaman kode NTPN Surat Setoran Pajak dengan kode “9999999999999999” (16 digit) dan jumlah Rupiah sebesar nilai PPh Pasal 21 DTP. Berdasarkan pengamatan penulis, sebenarnya dalam menu e-SPT, untuk input setoran pajak ini adalah pilihan jenis setoran pajak yang berupa PPh yang ditanggung Pemerintah (kode 1).

Gambar - Cara Membuat Kode Billing PPh Pasal 21 DTP

Gambar cara input NTPN PPh Pasal 21 DTP di e-SPT

H. Masa Berlaku Fasilitas Insentif PPh Pasal 21 ditanggung Pemerintah

PPh Pasal 21 ditanggung Pemerintah ini diberikan sejak Masa Pajak April 2020 sampai dengan Masa Pajak September 2020.

(c) http://syafrianto.blogspot.com

![[Most Recent Quotes from www.kitco.com]](https://lh3.googleusercontent.com/blogger_img_proxy/AEn0k_sqQrysrvX4k-w12K1OLu40DvGCGOVde7xW2oB5hG7vH-NkWSeOwFZ9m9M6fprktOh-BxYmVNqhL6fYLis9cdcUtw1lz45-H_Np3_7obtBXenjxHcfVv5tKJq6Bu0zShJCUgA=s0-d)